Dibandingkan dengan semua jenis pinjaman, pinjaman peribadi adalah pinjaman yang paling senang dan mudah diperolehi. Di Malaysia, anda boleh mendapat kelulusan pinjaman peribadi dalam masa satu hari. Pinjaman peribadi tidak sama dengan pinjaman yang lain (e.g. pinjaman perumahan/pinjaman kereta) di mana penggunaan wang telah ditentukan, pinjaman peribadi adalah pinjaman tunai. Anda boleh melakukan apa sahaja denga wang pinjaman tersebut – pengubahsuaian rumah, bil pembaikan kereta, menyelesaikan hutang dan sebagainya. Jika anda berniat untuk mendapatkan satu pinjaman peribadi, ada beberapa perkara yang anda perlu tahu.

Pengiraan faedah

Tidak seperti pinjaman rumah yang menggunakan kaedah reducing balance – pengiraan faedah pinjaman peribadi manggunakan kaedah kadar faedah rata. Sebagai garis panduan, kadar faedah semasa bagi pinjaman peribadi adalah 1.7 – 1.9x daripada kadar faedah yang dinyatakan. Oleh itu, kos sebenar untuk pinjaman peribadi yang dinyatakan sebagai 9% p.a. sepanjang 5 tahun sebenarnya adalah 15.39% dalam kadar faedah semasa.

Kelayakan dan Saiz Pinjaman

Anda boleh mendapatkan pinjaman peribadi untuk sekurang-kurangnya RM2,000 hingga sebanyak RM250,000, bergantung kepada jumlah pendapatan anda. Jika anda memohon untuk pinjaman bersama, keupayaan pendapatan oleh semua peminjam juga akan diambil kira.

Bercagar vs Tidak Bercagar.

Sesuatu pinjaman yang memerlukan cagaran (seperti rumah, kereta, cagaran/jaminan? deposit tetap) atau penjamin adalah dikenali sebagai pinjaman bercagar. Pinjaman yang tidak memerlukan cagaran dikenali sebagai pinjaman tidak bercagar. Pinjaman bercagar mempunyai kadar faedah yang lebih murah tetapi anda perlu menghadapi risiko kehilangan asset yang dicagarkan jika anda gagal dalam bayaran. Kebanyakan pinjaman peribadi yang ditawarkan oleh bank-bank di Malaysia adalah jenis pinjaman tidak bercagar dan oleh itu tidak memerlukan cagaran.

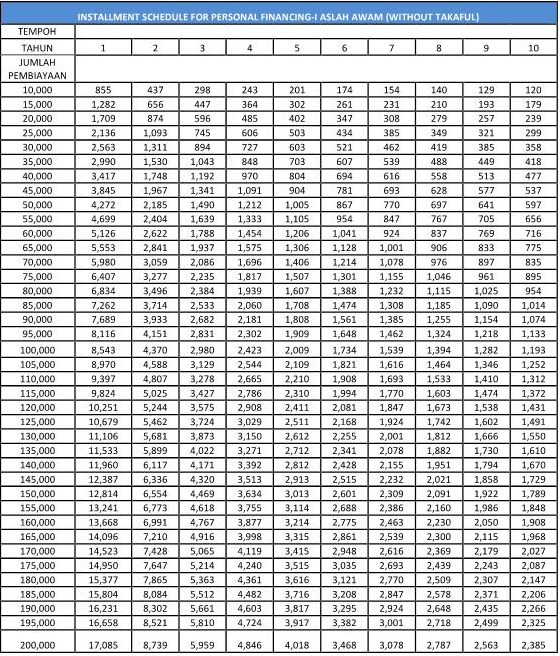

Islamic vs Pembiayaan Konvensional

Dalam Malaysia, seperti produk-produk bank yang lain, pembiayaan yang boleh dipilih untuk pinjaman peribadi adalah pembiayaan Konvensional atau Islamik .

Kakitangan kerajaan dan Government Linked Companie (GLC)

Jika anda ialah seorang pekerja atau bekerja dalam Syarikat Berkaitan Kerajaan (GLC), anda juga layak untuk memohon pakej pinjaman peribadi yang direka khas untuk penjawat awam dan GLCs. Biasanya ia menawarkan kadar faedah yang lebih baik, tetapi anda perlu bersetuju untuk membayar pinjaman dengan potongan gaji bulanan melalui Angkasa.

Bank vs Pemberi pinjaman bukan bank

Di Malaysia, terdapat 2 jenis pemberi pinjaman yang utama. Pertama ialah bank komersial yang dikenali ramai (Maybank, RHB, CIMB, Standard Chartered, Alliance dan lain-lain). Kebanyakan orang, ini adalah pilihan untuk mendapatkan pinjaman di mana kadar yang ditawarkan oleh bank biasanya adalah lebih rendah jika dibandingkan dengan pemberi pinjaman yang lain. Tambahan lagi, sekiranya hutang dipulihkan, seseorang boleh yakin bahawa ia akan dilakukan melalui kaedah undang-undang yang betul. Walau bagaimanapun, criteria kelayakan bagi bank adalah lebih ketat.

Untuk orang yang tidak layak mendapatkan pinjaman peribadi daripada bank, terdapat pilihan untuk mereka mendapatkan daripada pemberi pinjaman wang yang berlesen. Tadbir Urus pemberi pinjaman wang berlesen dan pajak gadai adalah di bawah bidang kuasa Kementerian Kesejahteraan Bandar, Perumahan dan Kerajaan Tempatan (bukan Bank Negara atau Kementerian Kewangan). Terdapat kira-kira 3,000 Peminjam Wang Berlesen di Malaysia. Kadar faedah yang dikenakan untuk pinjaman peribadi daripada pemberi pinjaman tersebut adalah biasanya 12% p.a. (biasanya diiklankan sebagai 1% sebulan) untuk pinjaman bercagar, dan 18% p.a. (biasanya diiklankan sebagai 1.5% sebulan) untuk pinjaman tidak bercagar. Sebenarnya, ini adalah caj maksimum yang dibenarkan seperti yang ditetapkan oleh Money Lenders Act 1951. Akan tetapi, haruslah berhati-hati kerana pemberi pinjaman itu biasanya mencari jalan untuk mengenakan lain-lain caj.

Perhatian

- Sesetengah bank menawarkan pengecualian Dalam pemprosesan / yuran dokumentasi / duti setem. Sesetengah bank menawarkan pengecualian.

- Yuran / penalti penyelesaian awal

- Jika anda mahu melakukan penyelesaian awal pinjaman peribadi anda, jumlah penyelesaian bukan jumlah pinjaman baki, tetapi dikira dengan menggunakan Rule of 78.

- Tidak seperti pinjaman gadai janji, anda tidak akan mendapat apa-apa penjimatan wang dengan membuat bayaran tambahan untuk pinjaman.

- Jangan sesekali meminjam dari pemberi pinjaman tidak berlesen, anda boleh memeriksa status perlesenan mana-mana pemberi pinjaman di sini.

Kesimpulanan

Pinjaman peribadi menawarkan kelebihan dari segi fleksibiliti, dan kelulusan cepat. Walaubagaimanapun, seseorang itu perlu berdepan dengan kadar faedah yang lebih tinggi yang datang bersama dengan pakej. Akhir sekali, kita harus ingat bahawa menyimpan untuk keperluan adalah lebih baik daripada membuat pinjaman. Untuk itu, walaupun pinjaman peribadi adalah mudah untuk diperolehi, seseorang itu perlu berwaspada apabila menambah beban hutang pada diri tanpa sebab yang kukuh.

Ingatlah untuk menggunakan Wizard Perbandingan Pinjaman Peribadi Loanstreet untuk mendapatkan pinjaman peribadi yang paling baik untuk keperluan anda.