AEON iCash adalah berlandaskan prinsip Bai Al Inah dan disahkan oleh Penasihat Syariah.

Jumlah Pembiayaan

Pembiayaan dari RM1,000 sehingga RM50,000

Had pembiayaan adalah berdasarkan gaji bersih bulanan pelanggan. Pada purata 5 x gaji kasar individu selepas ditolak komitmen tetap pemohon.

Syarat-syarat Minimum

- Warganegara Malaysia atau penduduk tetap

- Umur 18 tahun dan ke atas

Ciri-ciri Pinjaman

1. Kelulusan cepat

Proses kelulusan biasanya antara 1-3 hari. Tertakluk kepada jumlah kewangan. Terma dan Syarat.

Setelah diluluskan, biasanya jumlah pembiayaan yang diluluskan akan dipindahkan (dimasukkan) ke akaun simpanan/semasa bank yang dilantik.

Atau kaedah lain ialah pelanggan boleh mengeluarkan wang secara terus daripada ATM AEON

2. Kadar menarik serendah 0.84% sebulan.

Kadar keuntungan yang boleh dikenakan adalah berdasarkan jumlah kewangan dan pelanggan status Ahli Kad Express atau Ahli Kad tidak Express.

Jumlah pembiayaan (RM)

|

Ahli kad kredit AEON

|

Ahli Kad AEON Express

|

Bukan ahli

|

Di bawah RM5, 000

|

1.2%

|

1.2%

|

1.5%

|

5,000 – 50,000

|

0.8%

|

0.84%

|

0.84%

|

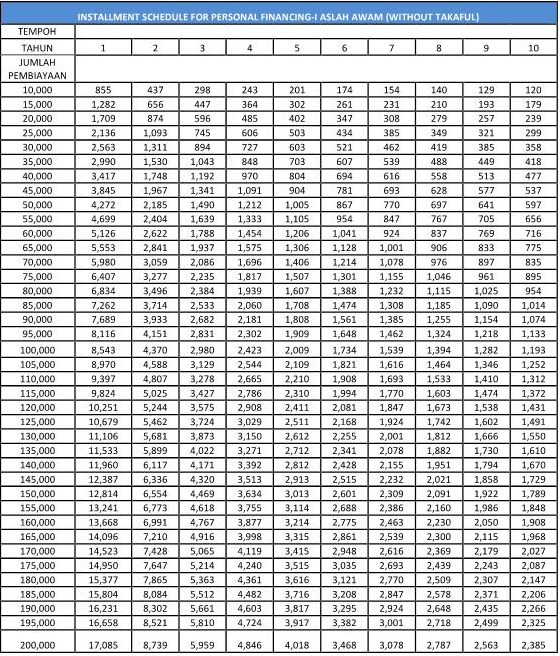

3. Tempoh pembayaran balik antara 6 bulan hingga 60 bulan.

Anda boleh memilih tempoh pembayaran balik 6, 9, 12, 15, 18, 24, 30, 36, 48 dan 60 bulan

4. Dokumen Diperlukan

Hanya perlu mengemukakan slip gaji dan Mykad*.

Pekerja bergaji

|

Bekerja sendiri

|

| • Kad Pengenalan | • Kad Pengenalan |

• penyata gaji 3 bulan terkini (payslip 1 bulan untuk pekerja Multi

National Company atau MNC) | • Sijil Pendaftaran Perniagaan atau Syarikat (ROB & ROC) |

| • buku akaun simpanan bank dikemaskini terkini atau penyata bank terkini (untuk tujuan pengesahan) | • Penyata 3 bulan terkini akaun semasa utama Syarikat |

• Penyata KWSP terkini

(Digalakkan untuk mencetak di kaunter kiosk AEON), atau | • Penyata bank terkini atau buku akaun simpanan dikemaskini (untuk tujuan pengesahan) |

| • Akaun Gaji terkini yang menunjukkan gaji dikreditkan atau | • Borang BE terkini / borang E & resit bayaran cukai |

| • Borang BE terkini / E & resit bayaran cukai | |

Nota: AEON Credit berhak untuk meminta dokumen tambahan daripada pemohon jika dianggap perlu.

5. Tiada penjamin, tiada cagaran & tiada deposit keselamatan.

6. Caj berkaitan: Duti setem akan ditolak daripada jumlah pinjaman anda apabila diluluskan.

Untuk AEON iCash yuran pemprosesan adalah 6% dikenakan bagi jumlah kewangan antara RM 1,000 – RM 4,999.

Tiada yuran pemprosesan bagi jumlah kewangan di antara RM 5,000 -. RM 50,000.

RM5 duti setem bagi setiap RM1, 000 jumlah pembiayaan yang dikenakan bayaran.

Cara Memohon

4 Langkah Mudah Memohon

1. Muat turun & cetak borang permohonan di laman web www.aeonmalaysia.com.my

2. Isi semua maklumat yang diperlukan, tandatangan pada borang dan lampirkan semua dokumen yang diperlukan.

3. Kemukakan borang permohonan melalui saluran berikut:

i. Cawangan kauter AEON yang terdekat ATAU

ii. Pos ke AEON Credit Service (M) Berhad, Level 29, Menara Olympia, No 8, Jalan Raja Chulan, 50200 KL ATAU

iii. Faks ke 03-2036 5988

4. Sila hubungi pejabat AEON di 03-27199999 sekiranya anda memerlukan bantuan atau pertanyaan lanjut.

.jpg)

Pinjaman diluluskan dalam tempoh 30 minit

Pinjaman diluluskan dalam tempoh 30 minit Pelan ansuran fleksibel

Pelan ansuran fleksibel Komisen yang tinggi untuk pengenal

Komisen yang tinggi untuk pengenal Perlindungan insuran

Perlindungan insuran Tiada cagaran

Tiada cagaran Kadar faedah yang rendah

Kadar faedah yang rendah Outcall layanan

Outcall layanan